Menjelang setiap musim perayaan atau cuti panjang, pelbagai berita tentang kemalangan yang mengorbankan banyak nyawa kita dengarkan.

Terkini, dalam tahun 2016 sahaja, angka kematian akibat kemalangan telah meningkat dengan begitu mendadak kepada lebih 7000 kematian.

• Jumlah kemalangan jalan raya pada tahun 2016 telah meningkat kepada 521,466 berbanding 489,606 pada tahun 2015;

• Jumlah kemalangan maut pula mencatatkan 6,570 kemalangan bagi tahun 2016 berbanding 6,193 pada tahun 2015;

• Jumlah kematian juga menunjukkan peningkatan bagi tahun 2016 dengan 7,152 kematian berbanding 6,706 pada tahun 2015;

• Di mana 62.7% daripada kematian tersebut merupakan pengguna motosikal.

Angka-angka yang dinyatakan ini seharusnya membuka mata banyak pihak untuk mengamalkan sikap sentiasa berhati-hati ketika berada di jalan raya. Punca-punca berlakunya kemalangan di jalan raya seperti ini banyaknya berpunca daripada sikap dan amalan para pengguna itu sendiri dan ini disokong oleh statistik dan analisis oleh pihak berkuasa. Kecuaian manusia atau human error merupakan punca utama 80.6% kemalangan di jalan raya. Hanya kerana ingin cepat tiba ke destinasi nyawa kita dan orang lain terancam dan tergadai. Biarlah lambat asal selamat.

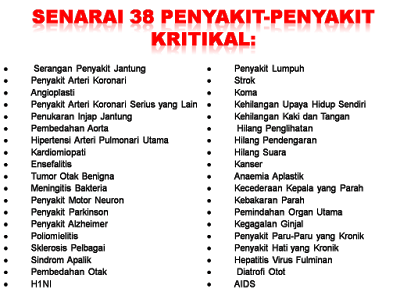

Apakah kesan (risiko) jika seseorang ditimpa kemalangan ?

Kos perubatan yang tinggi terpaksa ditanggung

Tidak dapat bekerja untuk beberapa hari/minggu/bulan

Diberhentikan oleh majikan di sebabkan kecederaan serius akibat kemalangan

Keluarga hilang tempat bergantung hidup (kemalangan maut)

Bagaimana untuk mengurangkan risiko-risiko di atas jika seseorang mengalami kemalangan ???..Pelan Takaful lah pilihan yang ada bagi pengurusan untuk risiko kemalangan ini.

Untuk maklumat lanjut berkenaan Plan Kemalangan

Hubungi Mohd Nasri 019-3702629